Роль бюджета движения денежных средств в бюджетном управлении и казначействе

Панов Максим. Директор Consulting MAXIMA. Статья опубликована в международном еженедельнике "Финансовая газета" № 25 от 23 июля 2011.

Сегодня главная цель компании - получение денег. Успех компании определяется не прибылью, а в первую очередь наличием денежных средств на расчетном счете. Прибыль невозможно потратить на покупку или вывести из бизнеса, это можно сделать только с деньгами. Однако про прибыль тоже нельзя забывать, так как она является показателем эффективной деятельности компании. Начисления в виде доходов и расходов должны соотноситься с поступлениями и выплатами денежных средств по этим начислениям. В данной статье мы рассмотрим такой механизм соотнесения на примере составления и согласования бюджета доходов и расходов (БДР) с бюджетом движения денежных средств (БДДС).

О начислениях, задолженностях, поступлениях и выплатах

В теории все достаточно просто: начисления состоят из доходов и расходов, т.е. по сути это обещание заплатить. С одной стороны, наше обещание заплатить – это наши расходы, с другой , платежи, обещанные нам – наши доходы.

Когда доходы расходятся с поступлениями, возникает дебиторская задолженность. Если потребитель ее погашает, появляются поступления в виде денежных средств, если нет, срок дебиторской задолженности растет, пока не превратится в нереализованную задолженность. Отсюда следует первое правило - необходимо управлять длительностью дебиторской задолженности по каждому контрагенту. На тот период, когда деньги «покинули» компанию, они, естественно, не могут приносить ей пользы, она не может купить на них товар для перепродажи или материальные ценности для производства, следовательно, не может вложить их в продукцию, приносящую доход.

Когда расходы и выплаты разнятся по срокам, возникает кредиторская задолженность. Кредиторская задолженность - это ресурс (товарный кредит), который дает контрагент. Денежные средства пока не переданы, но полученный ресурс уже в обороте, в торговле или на производстве. Однако при погашении кредиторской задолженности важно строго соблюдать договорные обязательства, поддерживать долгосрочные партнерские отношения, так как от успеха поставщика, зависит и процветание компании.

Если компания еще не продала продукцию, но ее потребитель внес аванс за покупку, то возникают аванс полученный, денежные средства и кредиторская задолженность. Например, в долевом строительстве присутствует именно такая схема, недвижимость строится за счет авансовых платежей. Если платит вперед ваша компания, возникает аванс выданный и дебиторская задолженность.

БДР описывает операционную деятельность, следовательно БДДС можно рассматривать в разрезе данного вида деятельности, помимо которой в нем также присутствуют поступления и выплаты от инвестиционной и финансовой деятельности. Операционная, или текущая, деятельность компании носит повторяющийся характер и регулярно образует доходы, расходы, прибыль или убыток. Операционная и основная деятельность - это различные понятия, так как основная деятельность определяется смыслом существования компании. Например, поступления и выбытия денежных средств строительной компании приходятся, как правило, на инвестиционные проекты, а значит, основной деятельностью такой компании будет инвестиционная. Для агентства недвижимости основной, будет операционная деятельность, поскольку услуги по операциям с недвижимостью носят регулярный характер.

Формирование БДДС

Итак, теперь мы переходим к практической стороне вопроса. Сформировать БДДС невозможно без БДР (описывается структура доходов и расходов) и бюджета дебиторской и кредиторской задолженности, (фиксируются неоплаченные начисления).

Первым из финансовых бюджетов разрабатывается БДР, без него нельзя реализовать структуру БДДС, так как по структуре доходов и поступлений, а также расходов и выплат они идентичны. Для этого необходимо:

во-первых, структурировать доходы. Вначале следует составить структурированный перечень продукции, которую производит компания, при этом нужно придерживаться принципа существенности (степень детализации должна быть такой, чтобы затраты на планирование, учет и план-фактный анализ были приемлемы и не превышали пользу от детализации). Например, для торговой сети структура доходов будет следующая: бакалея (состоит из категорий крупы, сахар, чай и кофе, и т.д.), непродовольственные товары, напитки, свежие продукты. Для завода по производству оцинкованного проката, продукция может структурироваться по толщине покрытия, ширине проката, длине рулона проката и т.д.;

во-вторых, структурировать расходы. Основными элементами затрат в структуре расходов являются материальные затраты, услуги сторонних организаций, оплата труда, налоги и сборы. Для целей данной статьи мы не будем подразделять затраты на переменные и постоянные; данное разделение необходимо для маржинального анализа, а значит для определения эффективности продукции.

Если компания производственная, в состав материальных затрат входят производственные материалы, энергоносители, малоценные основные средства. Для производственных материалов желательно подбирать подробную аналитику, так как на них часто приходится более 80% затрат компании, а хозяйственные материалы, наоборот можно вообще не детализировать. Конечно, все зависит от компании. Например для клининговой компании, чья деятельность связана с сервисным обслуживанием зданий и сооружений, хозяйственные принадлежности могут быть основным источником затрат. В этом случае без детализации не обойтись, для производственных компаний это вряд ли целесообразно.

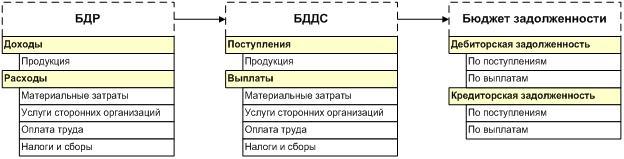

Теперь, когда есть структура доходов и расходов (БДР), образуется структура поступлений и выплат (БДДС), структура бюджета задолженности (дебиторская и кредиторская задолженность). На рис. 1 показана связь бюджетов.

Рис. 1

Место БДДС в данной схеме ключевое. Чтобы это понять рассмотрим практические примеры.

1. Предприятие продает компании «Подсолнух» продукцию на сумму 100 рублей с отсрочкой платежа в месяц. Потребитель по договоренности перечислил денежные средства на расчетный счет предприятия. В БДР отразятся доходы по текущему месяцу, а в БДДС будет указано, что поступление ожидается в следующем месяце. Следовательно, возникает дебиторская задолженность по поступлениям. В следующем месяце, когда при перечислении денежных средств на счет компании, дебиторская задолженность уменьшается на сумму поступлений.

2. Предприятие покупает продукцию компании «Подсолнух» по предоплатой схеме. В текущем месяце вы перечислили 100 рублей на счет этой компании, за продукцию, которая должна быть поставлена в следующем месяце. По текущему месяцу в БДР начисляются расходы, в БДДС отражаются выплаты, в бюджете задолженности отражается дебиторская задолженность по выплатам.

Между тем нельзя забывать, что система бюджетного управления позволяет компании планировать свои начисления, а следовательно, и поступления с выплатами и задолженность, именно это позволит ей понять, в каком месяце можно ожидать кассовый разрыв, когда привлекать заемные денежные средства или наоборот, когда у нас планируются крупные поступления и в связи с этим планировать передачу денег на депозит. Информация для управления возникает тогда, когда есть планы и фактические данные, когда на основании анализа выявлены отклонения факта от плана, а самое главное понятно, почему эти отклонения произошли. Плановые и фактические данные существуют в рамках определенных отчетных периодов, зачастую месяц. Таким образом, помимо структуры доходов – поступлений и расходов – выплат для управления денежными средствами через БДДС необходимо планировать и собирать фактические данные помесячно, отслеживать отклонения, понимать, почему отклонения произошли и на основании этой информации принимать решения.

Реализация казначейского оперативного управления денежными средствами на основе БДДС

БДДС является основой казначейского оперативного управления денежными средствами, т.е. это подсистема бюджетного управления, поскольку платежный календарь - основной документ казначейства в точности повторяет структуру БДДС. Шаг планирования в платежном календаре не месяц, как у БДДС, а день. При планировании поступлений и выплат в казначействе за основу берут планы БДДС. Для примера приведем частный случай БДДС и платежного календаря (рис. 2 и 3)

Рис. 2

Рис. 3

Когда для текущего месяца определены начальные и финальные данные в платежном календаре, казначейство доводит до центров финансовой ответственности (ЦФО) лимиты потребления денежных средств, принимает заявки на финансирование от ЦФО, которые формируются в пределах установленных лимитов, сводит все заявки в платежный календарь, проверяет его не превышение установленным суммам в БДДС и запускает в работу. По мере исполнения платежного календаря появляются фактические данные для оперативного финансового управления.

Выводы

БДДС связывает между собой доходы, расходы, задолженность и денежные средства. Он является основной для организации казначейского оперативного управления и позволяет спланировать деятельность компании без кассовых разрывов, реализовать алгоритмы заимствования денежных средств и размещения свободных денежных средств на депозит. БДДС обеспечивает оценку ликвидности и платежеспособности компании, необходим для управления дебиторской и кредиторской задолженностью. Отметим, что БДДС позволяет получить менеджерам не только данные о текущем финансовом состоянии и о реализации целей компании, но и о том, без чего ни одна компания функционировать не может, - о денежных средствах.

Мнение коллег:

Матыцин Сергей Алексеевич. Консультант по управленческому учёту и бюджетному управлению. Комментарий от 11 марта 2012 года.

На мой взгляд, материал изложенный в статье, должен быть очевиден для любого менеджера, посвящённого в вопросы экономики и финансов.

Однако, хочу добавить к сказанному выше два пункта. 1. Казначейство, как правило, не наделяют функцией управления. Казначейство в первую очередь должно исполнять бюджет ДДС.

2. Если речь идет о будущих периодах (о бюджетах), то Связь БДР и БДДС может выглядеть несколько иначе. БДР транслируется в предварительный (промежуточный) формат - ДДС (я его называл "ДДС начисленный"). Данный формат носит скорее технический характер и может вообще скрываться от пользователя. Далее задается "призма" распределения начисленных средств на соседние периоды. "Начисленный ДДС" пропускают через эту призму и в соответствующих формах (скрытых, технических) получают данные, из которых параллельно собираются уже БДДС, дебиторская и кредиторская задолженности.