Панов Максим. Директор Consulting MAXIMA. Статья опубликована в журнале "Консультант" № 7, апрель 2012.

Сегодня стало модным говорить о бюджетном управлении. Оно повышает эффективность управления ресурсами предприятия, что позволяет последнему добиваться выполнения своих целей. Что стоит за этими словами и почему на деле бюджетное управления способно справиться с данной задачей? Часто компании просто адаптируют бухгалтерские формы, это называя бюджетным управлением. Многие компании занимаются только планированием бюджетов (т.е. бюджетированием), не отслеживая их исполнение, план-факт анализ не производится. В большинстве компаний отстраивающих систему бюджетного управления, разрабатывается только бюджет доходов и расходов (БДР), управление деньгами не производится - бюджет движения денежных средств (БДДС) не составляется. Отсутствует систематическое управление задолженностью, запасами и другими активами и пассивами, которые отражаются в бюджете по балансовому листу (ББЛ). Между тем, только наличие БДР, БДДС и ББЛ вместе позволяет говорить о том, что бюджетная модель компании и система бюджетного управления сформирована правильно.

Главный принцип бюджетной модели - полнота содержащихся в ней данных.

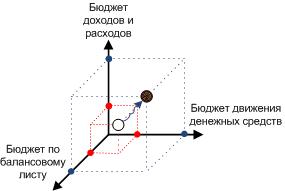

Основные принципы бюджетирования говорят нам о том, что бюджетная модель должна по возможности включать все основные показатели, которые характеризуют деятельность компании. Только в этом случае модель будет считаться полной. В бюджетной модели должны присутствовать все основные управленческие бюджеты БДР, БДДС и ББЛ, только в этом случае система бюджетного управления будет целостной. Почему так важно, чтобы эти бюджеты формировались? Во-первых они друг с другом связаны и каждый из них предоставляет уникальную информацию для принятия решений. Во-вторых эти три бюджета, по сути три координаты, в рамках которых описывается бизнес любой компании. Руководитель ЦФО должен планировать и отвечать за исполнение показателей входящих в каждый из бюджетов.

Рис. 1. Бюджетная система координат - БДР, БДДС и ББЛ.

Бюджетная модель и бюджет доходов и расходов (БДР).

Возьмём для примера отдел продаж. За что он отвечает? В натуральном измерении за количество проданной продукции, в стоимостном за доход. Но на самом деле помимо объёма и стоимости продаж, данное подразделение должно отвечать за дебиторскую задолженность и поступление денежных средств. В БДР нет ни денег, ни задолженности, оперируя только им невозможно построить полную и целостную бюджетную модель. Если составляется только БДР, то руководитель ЦФО может отвечать только за показатели в сфере начислений и прибыли. Для нашего с вами примера, таким показателем будет выручка от реализации продукции, руководителя отдела продаж.

В одной компании мне довелось наблюдать последствия неграмотного управления в этой сфере. В организацию на должность менеджера по продажам, пригласили молодого и предприимчивого менеджера, поставили цель – «продавай любой ценой!» Через несколько недель запасы готовой продукции на складе исчезли. Генеральный директор обрадовался, удалось сильно увеличить прибыль. Он уже подумал о сумме бонуса по итогам квартала. Но из бухгалтерии прилетело «письмо счастья» в котором говорилось, что денег на закупку производственных материалов нет, а поставщики отказываются предоставлять товарный кредит, так как кредиторская задолженность очень большая. Генеральный директор был в недоумении, как же так, прибыль есть, а компания не может расплатиться по долгам? Были приглашены консультанты, собственными силами на этот вопрос компания ответить не могла.

Компания не планировала движение денежных средств, не отслеживала дебиторскую задолженность. Отсутствовал руководитель ответственный за данные показатели, поэтому наступил кризис платёжеспособности. В принципе, канонический пример неграмотного финансового управления, компания занималась только начислениями и оценивала результат по прибыли, а не по деньгам, в результате возник кассовый разрыв.

В результате оказалось, что новый предприимчивый менеджер распродал все запасы продукции, предоставляя покупателям товар с отсрочкой платежа в месяц. Только ему выдали премию, он ведь делал как ему сказали «продавай любой ценой», бухгалтерия выдавала деньги по факту продажи (по начислениям), а не по факту поступления денежных средств. Остальные менеджеры сидели без работы.

Консультанты наладили взаимодействие с покупателем, оказалось, что он может пойти навстречу и оплатить продукцию раньше оговоренного срока. Была разработана система бюджетного управления, которая включала как БДР, так и БДДС с ББЛ.

В 70-ых годах прошлого века, с неграмотным управлением в этой сфере столкнулись западные компании. они показывали высокие прибыли, начисляли дивиденды, когда их приходили получать акционеры, денег на выплату не было. Акционеры шли в суд и компанию признавали техническим банкротом. Техническое банкротство, это когда компания эффективна – присутствует прибыль, но не результативна, нет денег, банки не готовы предоставить кредит, компания не может расплатиться по своим обязательствам. Поэтому пришли к выводу, если прибыль есть, а компании признаются банкротом, прибыль не является конечным результатом деятельности компании. Таким результатом может быть только деньги. Отсюда присутствует необходимость создания трёх управленческих бюджетов вместе. Подробнее о соотношении прибыли и денег можно прочесть в моей статье: Деньги и прибыль, о различиях и отношении собственника.

Бюджетная модель и бюджет движения денежных средств (БДДС)

Бывают ситуации, когда компания составляет только БДДС, забывая о начислениях (БДР) и активах с пассивами (ББЛ). В этом случае она так же не имеет возможности адекватно оценить бизнес ситуацию, так как пытается управлять экономикой компании кассовым методом. Это опасно, так как деньги полученные, это деньги ещё не заработанные. Заработанное, это прибыль, она отражается в БДР, полученное – деньги в БДДС. Они не равны, покупатель может быть должен компании (возникает аванс выданный и дебиторская задолженность), или компания может быть должна своему покупателю (возникает аванс полученный и обязательства в виде кредиторской задолженности). Задолженности в свою очередь можно увидеть только в ББЛ. Поэтому для целостного управления компанией одного бюджета движения денежных средств оказывается недостаточно.

Многие руководители хотят доходы признавать только тогда, когда пришли деньги, а расходы, только в момент осуществления платежей. Однако в этом случае задолженности мы не видим, соответственно теряется часть важной управленческой информации.

Некоторые компании желающие упростить ситуацию, переходят на кассовый метод, но по факту оказывается, что это не выход, а тупик. На одной из конференций я выступал с докладом, тема очень простая – «Чем кассовый метод отличается от метода начислений». После этого подходили генеральные директора и собственники, благодарили, при этом говоря – «Спасибо! Десять лет в бизнесе, но даже не подозревали, что так нельзя считать».

На отдельных рынках компания получает основные средства в начале года, а затем потоки практически равны нулю, но присутствует обслуживание обязательств. Одним из таких, является рынок фитнес услуг. В одном из Фитнес клубов, произошла следующая история. Компания в сентябре продаёт абонементы на посещение до конца года. После этого обслуживает своих клиентов до конца года, после чего вновь продаёт абонементы и т.д. Так как 90% продаж клуба приходится на физических лиц, дебиторская задолженность отсутствует, зато присутствуют обязательства по обслуживанию. Собственником поставлена одна задача - "зарабатывать деньги!!!"

Сентябрь.

Вложились в рекламу (20 тыс. $). Оплачиваем труд менеджеров (20 тыс. $) и аренду помещений (20 тыс. $). Нагрузки на тренажёры не было, обслуживать не нужно. Расходы за месяц составили 60 тыс. $. Продали на сумму 240 тыс. $. В результате компания заработала 190 тыс. $. Собственник похвалил управляющего и вывел деньги из бизнеса.

Октябрь.

Снова вложились в рекламу (20 тыс. $). Оплачиваем труд менеджеров и тренеров (40 тыс. $). Несём расходы на аренду помещений (20 тыс. $). Пошла нагрузка на тренажёры, затраты на обслуживание (10 тыс. $). Расходы за месяц составили 90 тыс. $. Продали на сумму 150 тыс. $. В результате компания заработала 60 тыс. $. Собственник ещё раз похвалил управляющего, но посетовал на то, что поток денег уменьшился, вывел деньги из бизнеса.

Ноябрь.

Несём те же самые расходы за месяц (90 тыс. $). Однако продали только на сумму 40 тыс. $. все кто хотел купить абонемент, уже купили. В результате у компании возник убыток в 50 тыс. $. Управляющий идёт к собственнику и просит денег на зарплату и аренду. Собственник говорит, это будет единственный месяц, когда я даю деньги, я же создавал компанию не для того, чтобы вам платить, а чтобы вы мне приносили деньги. Если ещё раз такое повторится, всех уволю.

Декабрь.

Компания не вкладывается в рекламу, потому, что управляющий понимает, в декабре всё равно никто ничего не купит (опускаются руки от воспоминаний об увольнении при отсутствии золотого парашюта). Несём остальные расходы (70 тыс. $). Компания ничего не продаёт. Убыток 70 тыс. $. Собственник нанял специалистов по маркетингу, они порекомендовали продавать, продавать и продавать, т.е. нужно, чтобы продажи были постоянно. На мой вопрос, как же так, ведь вместимость зала ограничена, местное население тоже. Это неправильно, потому, что денежный поток в сентябре, это ещё не заработанные деньги. Мы получили авансовые платежи в счёт будущих услуг, возникает кредиторская задолженность – наши обязательства. Это не доход, это всего лишь поступившие деньги и вынимать их из бизнеса нельзя. Поэтому не всё, что пришло на счёт, это заработанное.

Оценивать эффективность работы компании необходимо по итогам периода, когда обязательства выполнены, это будет целевой уровень. В случае с нашим примером, таким будет значение нарастающим итогом с сентября до конца декабря месяца. Оказывается, фитнес клуб 4 месяца своей работы, был вполне успешным заведением и заработал собственнику 120 тыс. $. Поэтому поступления, должны всегда сопровождаться описанием обязательств. Для того, чтобы рассчитать обязательства необходимо можно было вывести норматив на содержание одного посетителя и сравнивать их с поступлениями за период. Также, необходимо определить длительность этих обязательств. И деньги из компании можно вывести только после того, как все обязательства выполнены, вот тогда заработанное равно деньгам на счёте. Таблица ниже иллюстрирует соотношение обоих методов на продолжительности в четыре месяца (длительность реализации обязательств). Такие обязательства в обязательном порядке нужно планировать как в БДР (расходы), так и в ББЛ (в пассивах).

Рис. 2. Пример работы фитнес-центра.

Правильным будет подход, при котором доход признаётся в момент осуществления продажи, несмотря на фактический срок оплаты, а расходом, является момент покупки, несмотря на фактический срок выбытия денежных средств. В этом случае, три бюджета (БДР, БДДС и ББЛ) связаны друг с другом и бюджетная модель получится непротиворечивой и целостной. О том как сформировать БДДС, можно прочесть в моей статье: Роль бюджета движения денежных средств в бюджетном управлении и казначействе.

Бюджетная модель и бюджет по балансовому листу (ББЛ)

Какой отчёт, является основным у бухгалтера? Отчёт по балансовому листу (баланс). Во многих компаниях, где Главный бухгалтер совмещает должность с Финансовым директором, бюджетное управление идёт по пути меньшего сопротивления и разрабатывается только ББЛ, следующими на очереди отчёт о прибылях и убытках и отчёт о движении денежных средств. Но развивая бюджетирование и бюджетное управления на основании финансовой отчётности, хорошего результата ожидать не приходится. Сами формы БДР, БДДС и ББЛ, это вершина айсберга. Ниже это структура бюджетов, справочники, документация и бюджетный процесс. По ББЛ в свою очередь невозможно производить управление компанией, так как это фотография активов и пассивов на определённую дату, нет ни начислений, ни поступлений с выплатами, есть только остатки ДДС. Эффективную и результативную компанию, таким образом построить нельзя. ББЛ полезен для использования только в дополнение к двум остальным управленческим бюджетам.

Какое подразделение, какой бюджет курирует?

Система бюджетного управления, всегда должна описываться в трёх координатах. Со стороны финансовой дирекции каждую из координат курирует своё подразделение:

• Планово-экономический отдел курирует Бюджет доходов и расходов.

• Финансовый отдел курирует Бюджет движения денежных средств.

• Бухгалтерия курирует Бюджет по балансовому листу.

Кроме бюджетной модели, каждое из подразделений курирует свою часть бюджетного процесса, помогает ЦФО производить планирование бюджетных показателей входящих в каждый бюджет и контролирует правильность расчёта этих показателей на основе единых методик.

Соединяя таким образом структуру бюджетов, мы попутно интегрируем все подразделения Финансовой дирекции в единый бюджетный процесс. Несмотря на различия в идеологии каждого подразделения (читай статью, М. Панов. Борьба идеологий внутри компании, стратегические и оперативные подразделения) у них появится много общего в рамках бюджетного управления и регулярной деятельности (например справочники элементов и статей затрат, методики планирования и учёта и т.д.)

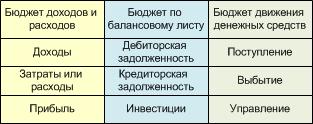

Распределение ответственности ЦФО по трём координатам.

При определении ответственности центров финансовой ответственности (ЦФО) за бюджетные показатели, важно чтобы руководители ЦФО нашли своё место в каждом из бюджетов. Возвращаясь к первому примеру с менеджером по продажам, нужно сказать, что данный менеджер должен был отвечать за доход, поступления и дебиторскую задолженность. Следующая таблица классифицирует основные характеристики трёх управленческих бюджетов, в рамках которых должны определяться показатели каждого ЦФО.

Рис. 3. Таблица трёх координат бюджетной системы.

В итоге, необходимо добиться того, чтобы все ЦФО нашли своё отражение в ответственности за финансовый результат.

Выводы

В интернете у поисковиков есть специализированные сервисы, которые позволяют оценить, какое количество запросов вводилось пользователями по определённому ключевому слову (или словосочетанию). Так, например, ежемесячно бюджет доходов и расходов ищут около 20 тысяч человек, бюджет движения денежных средств 6 тысяч человек, а бюджет по балансовому листу, всего 300 человек.

Это же подтверждается практикой разработки систем бюджетного управления на российских предприятиях, составляется один БДР, редко БДДС (около 50% компаний), и практически никогда ББЛ (только 10% российских компаний). Но тогда целостной картинки не получается, компания отказывает себе в том, чтобы видеть мир объёмно, ведь необходима совокупность всех управленческих бюджетов вместе, чтобы описать деятельность компании системно. Как консультант, я стараюсь следовать правилу целостности бюджетной модели, предложенные в статье примеры и подходы к управлению, помогут вам при построении цельной системы бюджетного управления.